2025年12月20日至12月21日,第三届“中国会计发展:方向与路径”专题研讨会在南京召开。本届会议由中国会计学会内部控制专业委员会指导,在黄色视频

举行。财政部会计司一级巡视员、中国会计学会秘书长刘光忠,中山大学原副校长、广州大学原校长魏明海教授,暨南大学原校长宋献中教授,厦门国家会计学院原院长黄世忠教授,中国海洋大学管理学院院长王竹泉教授,南京大学商学院朱元午教授,南京大学杨雄胜教授等嘉宾出席论坛。黄色视频

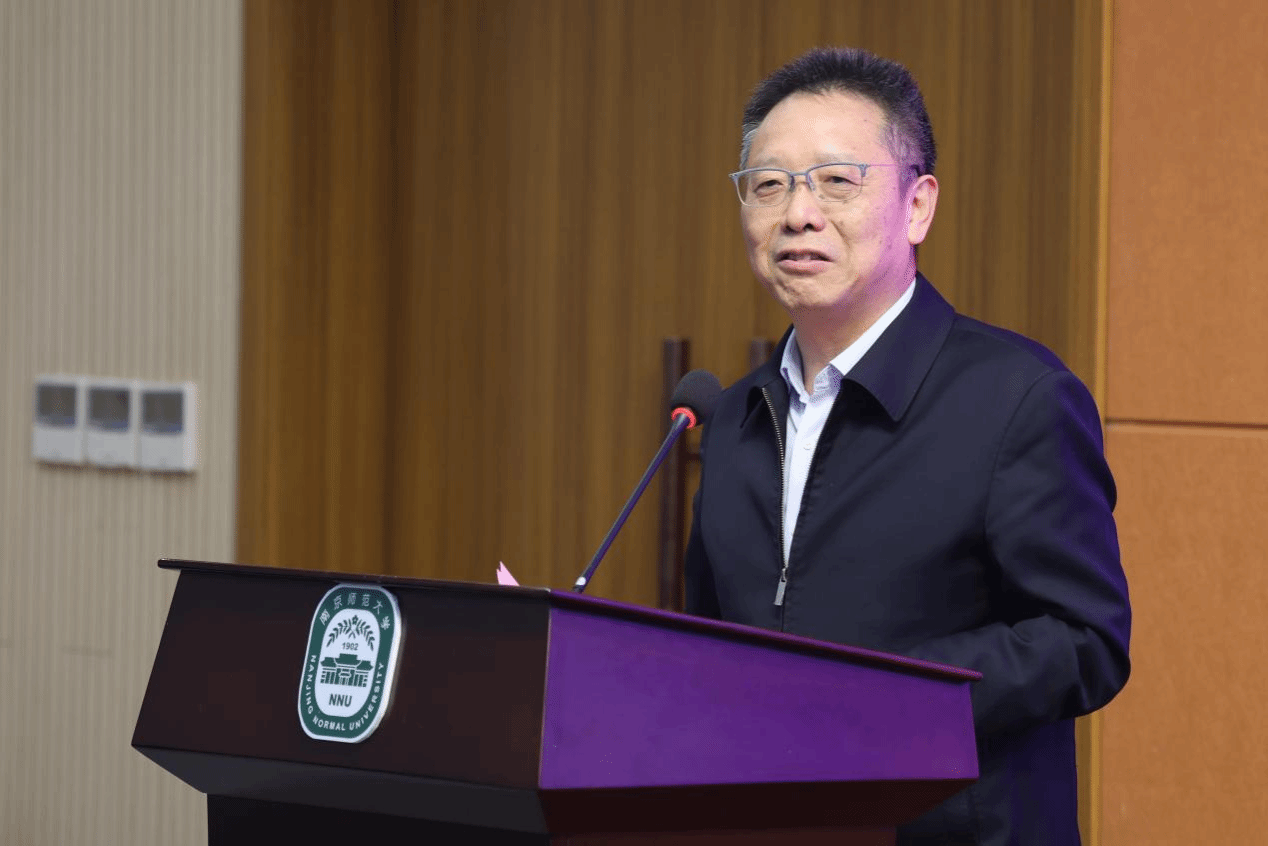

党委常委、副校长张连红出席并致辞。来自全国各地高校、科研院所的专家学者和研究生参与研讨。本届研讨会聚焦数据时代下中国自主会计知识体系建设,旨在为推动经济社会高质量发展贡献会计智慧。

黄色视频

党委常委、副校长张连红代表学校对与会的专家学者和参会代表表示热烈欢迎。他介绍了黄色视频

、黄色视频

以及会计学科的基本情况,对会议的积极作用表示了充分肯定和深切期许。他指出,近些年黄色视频

会计学专业在学科建设、人才培养与社会服务等方面取得了显著成效,并表示未来学校将继续加大对该专业的支持力度,进一步深化教育教学改革,推动会计学科在服务区域经济发展、培养高层次管理人才等方面发挥更大作用。

财政部会计司一级巡视员、中国会计学会秘书长刘光忠代表中国会计学会专业委员会向黄色视频

110周年华诞表示衷心的祝福。他指出,会计行业正面临改革开放以来第三次重大变革。一方面,党中央和国家对会计工作提出新要求,服务中国式现代化与高质量发展成为重要政治命题;另一方面,以人工智能为核心的新技术带来全方位冲击,第四次工业革命下,人工智能、大数据与会计深度融合,对会计理论、标准、制度及学科产生深远影响。此外,会计职能拓展,可持续发展要求对会计领域、方法、理论提出新挑战。此次专题会恰逢其时,有望为政策制定、理论研究、学科建设及人才培养提供有力支持与指引。

开幕式结束后进入主旨报告环节,由黄色视频

院长封思贤主持。

中山大学原副校长、广州大学原校长魏明海教授报告主题为《制度变革和AI技术应用与公司财务创新》。他从影响财务变更的因素展开,分别从市场角度、制度角度、技术角度理解财务变化,并探讨AI对财务在价值创造逻辑、组织体系、绩效评价等方面的影响,提出应结合中国实际,从制度变革和技术创新角度理解新问题。

暨南大学原校长宋献中教授报告主题为《数智经济背景下的会计理论与制度体系范式创新》。他围绕数字经济背景下会计理论与制度体系范式创新展开,探讨数字经济现状、数据要素价值化困境与会计制度演进。他提出,需以技术赋能、理论重构、制度变迁为研究逻辑,即技术驱动-范式响应-经济实质,结合静态与动态做知识图谱,探究会计本质的变化,基于大数据等构建会计理论。

厦门国家会计学院原院长教授黄世忠教授报告主题为《价值创造范式转变及其对财务管理的启示》。他聚焦企业价值创造范式从股东至上向利益相关者至上的转变,指出新经济时代智慧资本日益重要。基于此,他提出财务管理需从净现值评价转向综合价值直线值,构建“财务+智力”的双资本模式,并将平衡计分卡升级为可持续发展平衡计划卡。同时,他强调了会计教育需融入数字素养与可持续发展内容,并提示关注AI赋能可持续性中的能耗问题。

中国海洋大学管理学院院长王竹泉教授报告主题为《中国资金管理自主知识体系构建》。他直指西方会计概念框架在资金管理上的局限,并回溯肯定了本土资金运动论的理论价值。基于中国从国家拨款到现代司库体系的实践,他提出了以营业活动统括经营与投资、兼顾流动资金与现金流的管理框架,旨在通过设计新风险指标、强调市场化配置与业财融合,构建中国自主的资金管理知识体系。

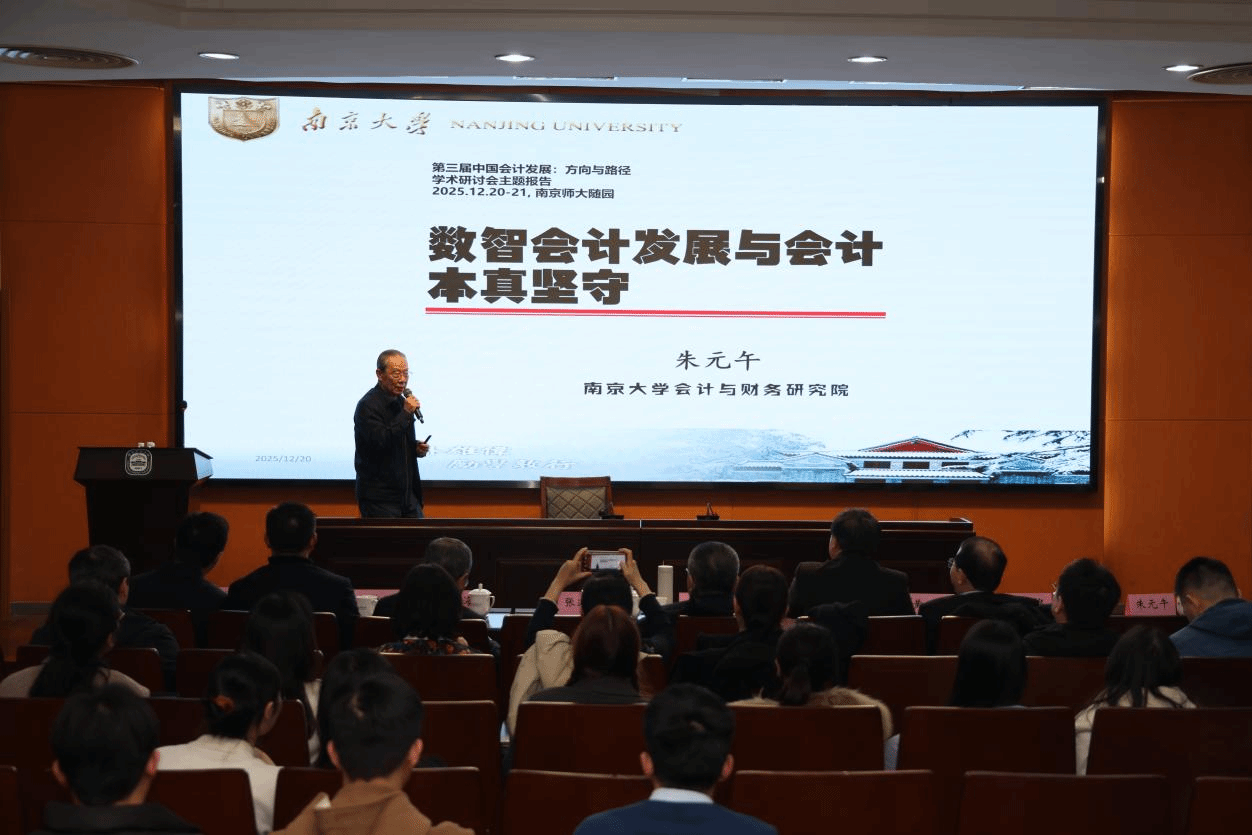

南京大学商学院朱元午教授报告主题为《数智会计发展与会计本真坚守》。他提出,中国会计发展不应简单追求与国际财务报告准则趋同,而须构建体现社会主义市场经济特色的自主体系,以保持国家特征、赢得国际话语权。同时他强调,数智会计应定位于辅助决策的信息系统,警惕其发展过程中可能存在的技术泡沫,任何创新均须以坚守会计反映与监督经济活动的本质为前提。报告从理论根基与现实路径出发,为会计领域在数智化浪潮中保持定力与创新提供了清晰的框架指引。

研讨会最后环节为中国内部控制概念结构研讨。该环节由南京财经大学会计学院院长李翔教授主持。南京大学杨雄胜教授作《内部控制新定义及其对制度建设的启示》的主题演讲,系统阐述了中国内部控制理论的发展脉络与概念创新。他指出,我国内部控制制度自1999年《会计法》修订后已从对人的监督转向制度性监督,其核心在于通过规范行为边界与建立评价体系,为目标实现过程提供系统性保障。针对当前普遍采用的基于COSO框架的定义在实务中存在的边界不清、责任模糊等问题,他提出了更符合中国制度情境的新定义框架,强调内部控制应体现中国特色、逻辑严谨的理论体系。该研究成果旨在为构建中国自主的内部控制知识体系提供理论基础,推动形成既符合国际规范又具有中国特色的内控模式。在深入交流与凝聚共识的基础上,会议的最后李翔教授基于这一极具前瞻的分享主题作了最终总结,并表示本次会议涉及的相关理论研究将持续深化推进。

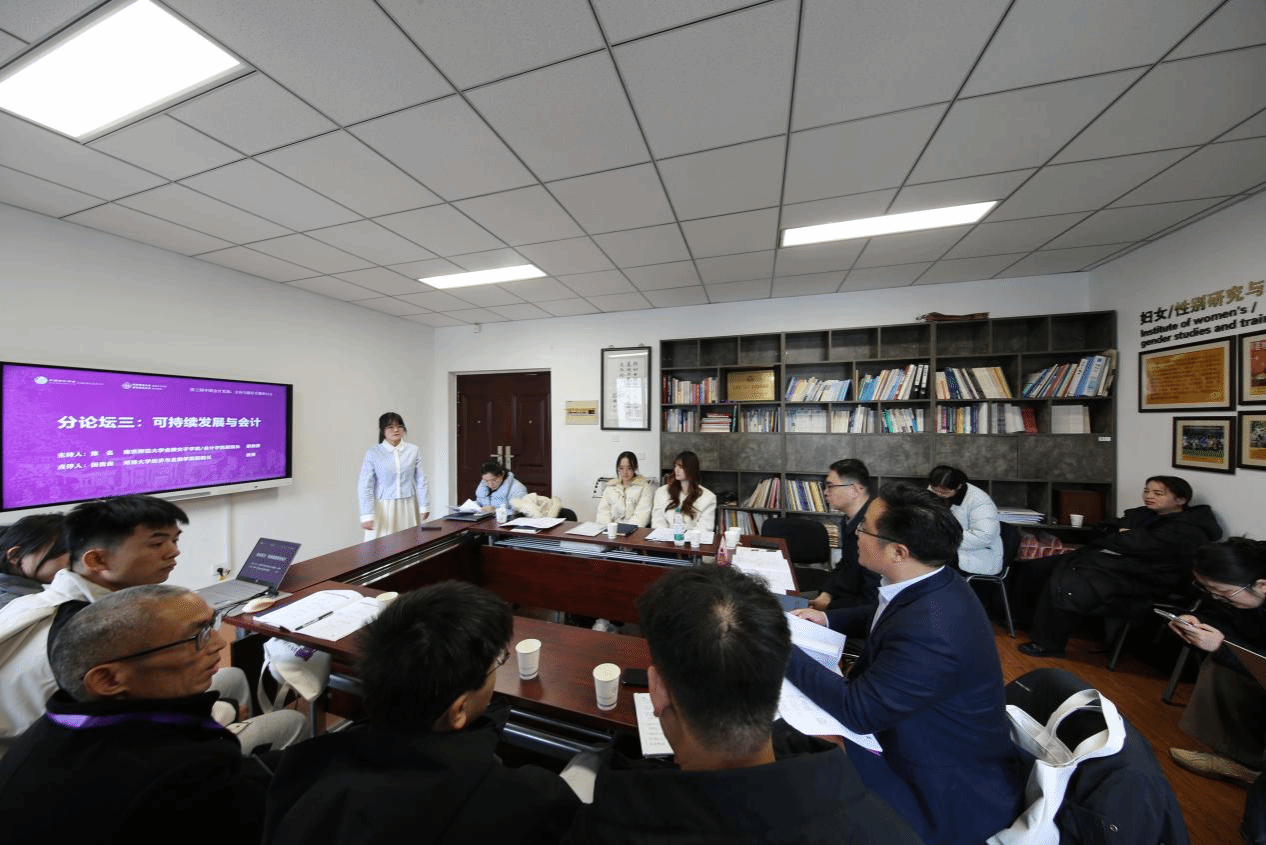

12月21日上午,本届研讨会的四个平行分论坛顺利举行,涵盖“人工智能与会计”、“数据时代会计新问题”、“可持续发展与会计”、“数据要素市场改革与数据资产”等多个议题。来自东南大学、江苏大学、扬州大学、重庆工商大学、安徽工业大学、南京林业大学、华中农业大学、首都经济贸易大学等众多高校的22名参会者进行了论文汇报,南京财经大学会计学院副院长张正勇教授、南京航空航天大学陈晓琦副教授、河海大学经济与金融学院副院长田贵良教授、南京农业大学金融学院副院长张娆教授进行了精彩点评,现场气氛热烈。

会议闭幕式由黄色视频

院长封思贤教授主持。闭幕式上对此次分论坛的主要议题进行了回顾总结,并为入选论文作者颁发了证书。

本次会议准确把握了当前会计领域面临的历史性机遇与挑战,研讨内容兼具理论深度与现实关切,具有突出的前沿性、战略性与建设性。展望未来,我们期待以本次研讨会为契机,进一步凝聚共识,促进相关研究成果转化为推动会计理论创新、完善制度规范、优化实践应用的坚实力量,共同为构建中国自主会计知识体系、话语体系,助力经济高质量发展与会计强国建设谱写新的篇章。

地址:鼓楼区宁海路122号黄色视频

随园校区黄色视频

楼(20号楼)

地址:鼓楼区宁海路122号黄色视频

随园校区黄色视频

楼(20号楼) 电话:83598286(院办) 83598777(研究生管理办)

电话:83598286(院办) 83598777(研究生管理办) 邮编:210097

邮编:210097